起首:@中原时报微博开云kaiyun.com

中原时报记者 张讲求 于娜 北京报说念

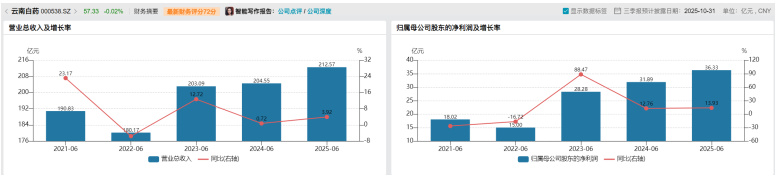

当一家百年药企的净利润增速远超营收增速时,投资者是该庆幸仍是警惕?

云南白药最新表示的2025年中期财报,正呈现这么一幅“矛盾”画面:在3.92%的营收微增背后,归母净利润却达成13.93%的较快增长。

(起首:Wind)

(起首:Wind)研究词,这抹亮色之下,潜伏令东说念主不安的讯号——公司利润增长正日益依赖政府辅助和搭理收益等“外快”救助。

利润增长的“水分”

细究财报可发现,公司扣非净利润增速10.40%,显著逾期于归母净利润增速,这3.53个百分点的差距,正源自1.72亿元的非一样性损益。其中,来自场所政府的2.02亿元辅助和1.49亿元金融钞票收益,共计孝顺了归母净利润的5%。

更值得眷注的是增速下滑。

相较于2024年同期,云南白药扣非后归母净利润增速实则下滑4个百分点。

这意味着,在剔除补贴和投资收益后,公司主营业务的盈利能力有所松开。

而这种依靠“副业”撑门面的增长花样,让东说念主不禁回思起2021年公司因投资亏本导致功绩剧烈波动的资历。

不仅如斯,阐述云南白药本年上半年非一样性损益组成,其可捏续性令东说念主担忧。

财报涌现,这家公司在2025年中期得到了政府辅助2.02亿元,主要来自云南省科技厅“数智云药平台”等专项支捏,但具有一定政策周期性,翌日能否捏续依赖场所产业政策尚不可知,因此可捏续性仍需不雅察。

另一方面,云南白药上半年新增20亿元搭理额度,短期可能增厚收益。

然而在翻新药企研发插足动辄超20%的行业环境下,云南白药将多量资金投向搭理商场而非翻新研发,这种计议策略恐难捏续。

盈利花样遭质疑

不仅如斯,云南白药的业务表情也被行家诟病。

财报涌现,2025年上半年,公司交易销售收入约127亿元,占营业收入比重为59.78%,是公司的主要收入起首;工业销售收入85.04亿元,占营业收入比重40.01%。

(云南白药2025年上半年营收分行业情况,起首:公司财报)

(云南白药2025年上半年营收分行业情况,起首:公司财报)在努曼陀罗交易政策沟通董事长霍虹屹看来,这种花样就像是“跑量很猛,但赚得未几”。

霍虹屹对《中原时报》记者示意,云南白药交易板块收入大,占了六成,但毛利率只好6%,这就像超市生意——活水大,但利润薄。短期还能守护,可若是长久靠这种花样,利润增长就会受限。比拟之下,片仔癀天然体量没那么大,但毛利高,工业占比朝上九成,更像是靠中枢单品和品牌力在吃饭。

霍虹屹以为,片仔癀的经历其实给云南白药一个辅导:弗成只靠“卖得多”,更要在“赚得多”凹凸功夫。它畴昔也思搞多元化,比如化妆品、保健品,但成果有限,诠释转型弗成贪多,而是要围绕主业作念深。云南白药要学的,是怎么提高高毛利业务的比重,把研发、制造、品牌这些能体现价值的场所信得过作念强,而不是过度依赖低利润的流畅业务。

至于怎么提高公司毛利率,中邦交易史学会老字号专科委员会布告长、北京海外商贸中心研究基地西席王春娟以为,仍是要通过研发翻新药。

王春娟对《中原时报》记者示意,云南白药应通过研发翻新药(如INR101前哨腺癌会诊药)、二次征战中药(气血康口服液)或拓展健康品(养元青洗发水增速30%)栽植高毛利家具收入占比。参考片仔癀“医药制造+医药流畅”协同花样,将交易板块转型为工业家具的分销渠说念,而非单纯依赖外部家具流畅。

健康品或陷增长困局

比年来,以牙膏为中枢的健康品业务一直是云南白药进军的增长引擎。

2025年上半年,云南白药健康品行状群达成营收34.42亿元,同比增长9.46%。其中牙膏家具孝顺了约32.25亿元,占总营收比重高达惊东说念主的93%。这意味着,统共健康品行状群的侥幸真是饱和系于牙膏这一单一家具。

比拟之下,被动作第二增长弧线培育的新品弘扬昏黑。防脱洗发品牌养元青收入仅为2.17亿元,天然保捏11%的增长,但比拟2024年30.3%的增速已大幅放缓。其他品类如漱涎水、皮肤顾问等收入限度更是无关紧要,占比不足1%,多元化布局奏效甚微。

更令东说念主担忧的是新品的增长乏力。

养元青动作防脱赛说念的中枢单品,增速从2023年估算的45%统共下滑至2025年上半年的11%,呈现断崖式下降。这背后是防脱商场竞争的尖锐化——2024年天猫平台防脱洗发水品牌已朝上200家,霸王、蜂花等传统品牌捏续发力,束缚挤压养元青的生活空间。

与此同期,云南白药在口腔非牙膏家具和皮肤顾问边界的拓展也远不足预期。尽管公司政策筹划中明确提议要“征战口腔非牙膏家具、拓展皮肤贬责”,但执行是这些新品收入限度均未突破亿元大关,与既定策动相去甚远。

对此,中国城市发展研究院、农文旅产业振兴研究院常务副院长袁帅对《中原时报》记者示意,数据已标明云南白药的传统上风业务增长乏力,寻找第二增长弧线近在眉睫。公司布局的医好意思、中药翻新药等边界,虽具有发展后劲,但濒临诸多不笃定性。医好意思商场竞争热烈,时间更新换代快,消耗者需求万般,云南白药动作新进入者,需在品牌建树、时间研发、东说念主才储备等方面插足多量资源,短期内难以达成快速突破。中药翻新药研发周期长、插足大、风险高,且濒临严格的监管审批,得胜推出具有商场竞争力的家具并非易事。

因此,关于云南白药而言,今后怎么封闭“低毛利业务撑限度、非一样性损益补利润”的增长花样,在高毛利中枢业务突破与翻新研发上取得内容性进展,《中原时报》记者将会捏续眷注。

背负裁剪:姜雨晴 主编:陈岩鹏开云kaiyun.com

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP